개발부담금이란?

토지공개념 제도의 일환으로 1990년부터 시행된 개발부담금은『개발이익환수에 관한 법률』에 의거 부과되는 것으로

각종 개발사업의 시행 또는 토지이용계획의 변경, 기타 사회경제적 요인에 의하여 지가가 상승하여 발생하는 개발이익이 해당 토지소유자에게 사유화됨으로써 개발이익을 목적으로 하는 토지투기가 성행하는 것을 방지하고, 지가상승분의 일정액을 환수하여 개발낙후지역에 지원함으로서 토지의 균형적 개발과 효율적인 이용을 촉진하기 위해 토지공개념제의 일환으로 도입된 제도입니다.

법적근거

『개발이익환수에 관한 법률』 제3조

시행년도

1990년부터 시행 (2004~2005년 법률 일시중지), 2006.1.1.부터 재시행

대상사업

『개발이익환수에 관한 법률』 제5조 적용

- 택지개발사업 (주택단지 조성사업 포함), 산업단지, 관광단지(온천발사업) 조성사업: 제1호~ 제6호 사업

- 골프장 건설사업, 도시환경정비사업, 물류시설용지, 여객자동차 터미널 조성사업

- 토지 지목변경이 수반되는 개발사업 (건축물 용도변경 포함) : 제7호 사업

- 그 밖에 제1호~ 제6호까지 사업과 비슷한 사업 등 : 제8호 사업

대상면적

도시지역 : 990㎡ 이상, 비도시지역 : 1,650㎡ 이상

- ※ 단, 2017. 1. 1. ~ 2019. 12. 31.까지 최초 인가 사업의 경우

- ※ 단, 2023. 9. 1. ~ 2024. 12. 31.까지 최초 인가 사업의 경우

- 도시지역 1,500㎡ , 비도시지역 2,500㎡이상 (3년 한시적 완화)

- ※ 연접개발사업 : 하나의 토지에 부과대상 규모 이하로 각각 개발사업을 시행하는 경우에도 연접한 토지에 하나의 개발사업이 시행되는 경우로 보아 각 사업대상 토지를 합한 면적으로 판단.

- ※ 대상 면적은 동일인 (배우자 및 직계 존·비속포함)이 5년 이내에 연접 시행한 각 사업의 토지면적을

합하여 부과 대상 면적으로 산정

납부 의무자

- 개발사업을 위탁 또는 도급한 경우에는 그 위탁이나 도급을 한 자

- 타인소유의 토지를 임차하여 개발사업을 시행한 경우에는 토지소유자

- 개발사업을 완료하기 전에 사업시행자의 지위를 승계하는 경우에는 그 지위를 승계한자

부과기준

- 개발부담금 = 개발이익 X 25% (개별입지 사업) (또는 20% (계획입지 사업))

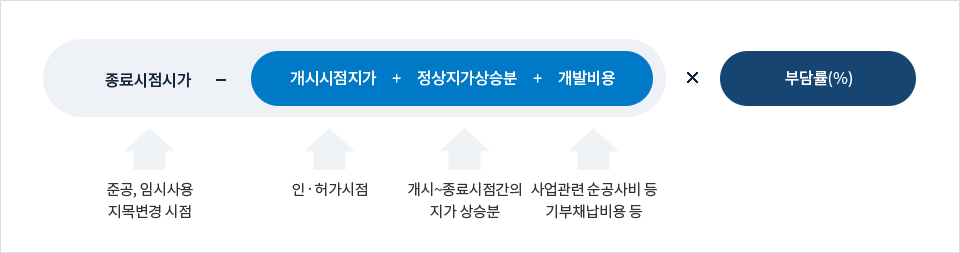

- 개발이익 = [종료시점지가 - (개시지점지가 + 개발비용 + 정상지가상승분)]

개발비용

순공사비, 조사비, 설계비, 일반관리비, 기부채납액, 부담금 납부액, 토지의 개량비, 제세공과금, 보상비 등

- ※ 개발사업면적이 2,700㎡이하인 경우(토목공사 수반하지 않고 단순히 용도변경 등으로 완료되는 개발 사업제외)에는 개발비용 중 순공사비, 조사비, 설계비, 일반관리비 항목에 대하여 국토교통부 고시 표준비용을 적용가능

- ※ 표준비용 (2021.1월 현재) ㎡당 단가 (산지 : 42,210원/㎡, 산지 외 : 31,310원/㎡)

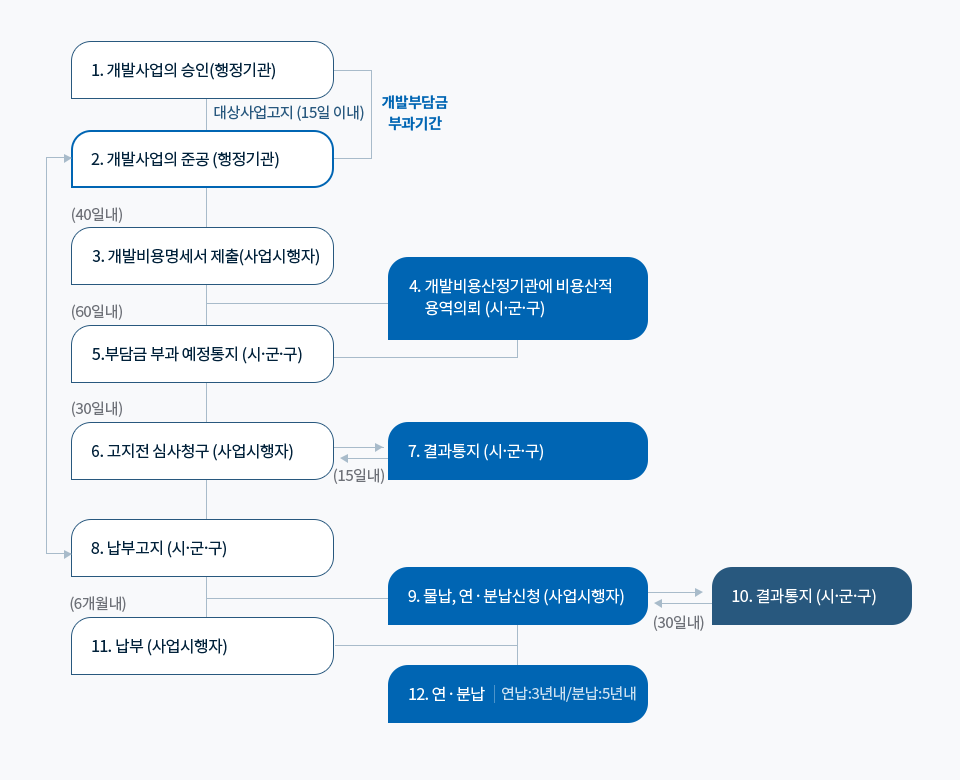

개발부담금 부과절차

- 개발사업의 승인(행정기관) - 승인에서 준공시 대상사업 고지는 15일 이내여야 하며 개발부담금 부과기간입니다.

- 개발사업의 준공(행정기관) - 준공과 납부고지는 5개월 이내입니다.

- 개발비용 명세서 제출(사업시행자) - 40일 이내입니다.

- 개발비용산정기관에 비용산정 용역의뢰(시·군·구)

- 부담금 부과 예정통지(시·군·구) - 60일 이내입니다.

- 고지전 심사청구(사업시행자) - 30일 이내

- 결과통지(시·군·구) - 고지전 심사청구와 결과통지는 15일 이내입니다.

- 납부고지(시·군·구)

- 물납, 연·분납 신청(사업시행자)

- 결과통지(시·군·구) - 물납, 연·분납 신청과 결과통지는 30일 이내입니다.

- 납부(사업시행자) - 6개월이내입니다.

- 연·분납 (연납:3년내, 분납:5년내)

개발부담금 산정방법

개발부담금의 부과기준은 부과종료시점의 부과대상토지의 가액에서 다음 각 호의 금액을 뺀 금액으로 한다.

- ① 부과개시시점의 부과대상토지의 가액

- ② 부과기간의 정상지가상승분(지가변동률 또는 정기예금이자율)

- ③ 제11조에 따른 개발비용(순공사비, 조사비, 설계비, 일반관리비, 기부채납금액 등)

개발부담금 = 개발이익 X 부담율 (종료시점의 지가 - 개시시점의 지가 - 정상지가상승분 - 개발비용) X 부담율

개발부담금 산정방법 - 인가기준일별 적용부담율 정보제공

| 인가기준일 |

적용부담율 |

| 2000.1.1 ~ 2014.07.14 |

부과대상사업 25% |

| 2014.07.15 ~ 2018.06.30 |

제1호 ~ 제6호 사업 : 한시적감면혜택적용 (수도권사업:10%, 지방사업:면제) |

| 제7호 ~ 제8호 사업 : 25% |

| 2018.07.01 이후 |

제1호 ~ 제6호 사업 : 20% |

| 제7호 ~ 제8호 사업 : 25% |

- 1. 개발이익 산정방법 중공시지가 방식

= (종료시점의 지가 - 개시시점의 지가 - 정상지가상승분 - 개발비용) X 부담율

- 2. 개발이익 산정방법 중매입가 방식 [매입가 신청 시 적용]

= (종료시점의 감정평가액 - 개시시점의 매입가액 - 정상지가상승분 - 개발비용) X 부담율

개발부담금 관련 제출서류

개발부담금 관련 제출서류 - 구분, 항목, 필요서류 목록 정보제공

| 구분 |

항목 |

필요서류 목록 |

| 개발비용 필요서류 |

1. 순공사비 |

- ① 토목설계도 : 부지토공사[종횡 단면도], 배수공사, 옹벽구조물공사, 포장공사, 진입도로공사 등 포함된 설계도면 일체

- ② 풍화암, 연암, 경암 등 암출현시 지질조사보고서

- ③ 토사운반관련 증빙서류 : 토사 반입반출처, 운반업자 증빙서류

- ④ 기타 관련증빙자료 : 도급공사비, 기부채납관련 등

|

| 2. 조사비 |

① 납부관련 증명서류 : 계약서, 세금계산서 또는 영수증 |

| 3. 기부채납 가액 |

- ① 매입시 매입금액 증명서류 : 매매계약서, 등기부등본

- ② 조성공사 관련 계약서와 세금계산서, 내역서

|

| 4. 각종 부담금 |

① 각종 분담금 및 부담금 납입증명서류 |

| 5. 개량비 |

① 납부관련 증명서류 : 계약서, 세금계산서 또는 영수증 |

| 6. 제세공과금 |

① 납부관련 증명서류 : 고지서, 세금계산서 또는 영수증 |

| 7. 보상비 |

- ① 납부관련 증명서류 : 계약서, 세금계산서 또는 영수증

- ② 보상 관련 감정평가서 등 증빙자료, 기존건물 말소건축물대장

|

메뉴담당자

담당부서 : 민원지적과

연락처 : 041-630-1976

Fax : 041-630-1553

최종수정일 : 2024-01-22